Setiap rupiah overhead yang tidak diperhitungkan dalam anggaran adalah rupiah yang langsung dipotong dari keuntungan Anda. Banyak perusahaan konstruksi menengah mengalami margin squeeze yang tidak mereka pahami—sampai mereka mulai menghitung overhead secara benar.

Daftar Isi

ToggleDua Kategori Overhead yang Harus Dibedakan

Project Overhead (Overhead Proyek Spesifik)

Biaya yang terjadi karena proyek ini ada, namun tidak bisa dialokasikan ke item pekerjaan tertentu:

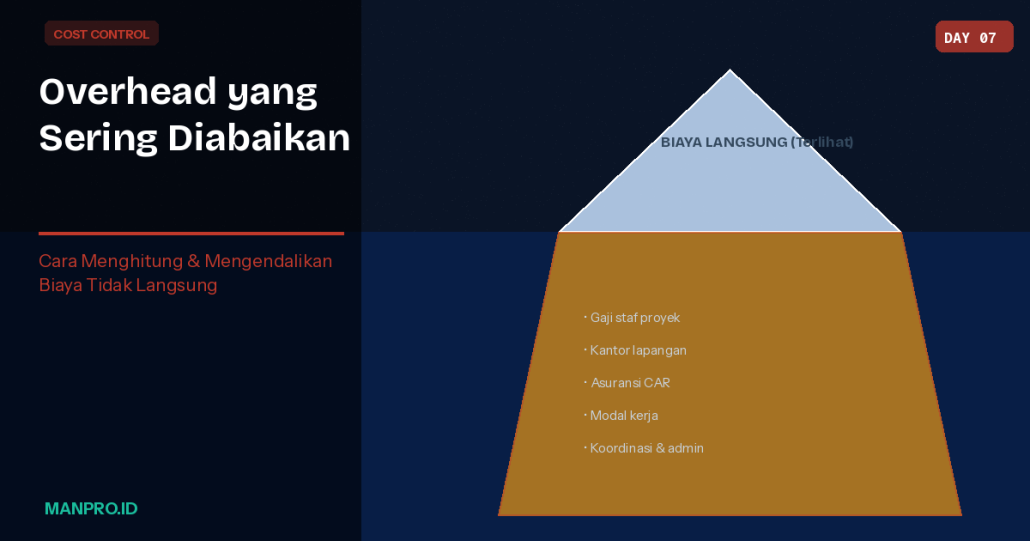

- Gaji project manager, site manager, supervisor, surveyor, dan admin proyek

- Sewa dan operasional kantor lapangan (direksi keet, gudang sementara)

- Utilitas site: listrik genset, air, komunikasi

- Keamanan site dan cleaning

- Asuransi CAR (Contractor All Risk) dan BPJS tenaga kerja

- Biaya pengujian: tes beton, tes tanah, inspeksi kualitas

- Perizinan lokal dan biaya administrasi proyek

- Transportasi dan akomodasi staf

Company Overhead (Overhead Kantor Pusat)

Biaya operasional perusahaan yang dialokasikan ke setiap proyek secara proporsional:

- Gaji direksi dan staf kantor pusat (estimator, akuntan, HRD, IT, marketing)

- Sewa dan operasional kantor pusat

- Biaya software dan IT

- Biaya pengembangan bisnis dan marketing

- Biaya legal dan konsultan

Cara Menghitung Overhead Rate yang Akurat

- Kumpulkan data biaya aktual semua kategori overhead dari 12 bulan terakhir.

- Untuk project overhead, analisis per proyek—bukan rata-rata keseluruhan, karena overhead sangat bervariasi antar proyek.

- Untuk company overhead, bagi total biaya kantor pusat dengan total nilai pekerjaan yang dikelola dalam setahun. Hasilnya adalah overhead rate yang harus dialokasikan ke setiap proyek.

- Validasi dengan membandingkan overhead rate yang dihitung dengan overhead aktual dari proyek-proyek yang sudah selesai.

📌 Perusahaan konstruksi yang secara sistematis meremehkan overhead cenderung memenangkan lebih banyak tender (karena harga lebih rendah) namun secara konsisten melaporkan margin lebih rendah dari proyeksi—sebuah pola yang sulit diidentifikasi tanpa data yang akurat.

Strategi Mengendalikan Overhead

- Review Staf Proyek Berkala: Apakah jumlah staf proyek masih proporsional dengan sisa pekerjaan? Mempertahankan tim yang terlalu besar di fase akhir proyek membuang overhead sia-sia.

- Optimalkan Utilisasi Alat: Alat yang tidak digunakan tetap menghasilkan biaya sewa atau amortisasi. Koordinasikan jadwal penggunaan alat lintas proyek.

- Konsolidasikan Layanan Bersama: Beberapa staf spesialis (QC, safety officer, surveyor) bisa melayani beberapa proyek secara bersamaan—biayanya dibagi proporsional.

Pantau overhead proyek secara real-time dan dapatkan laporan profitabilitas yang benar-benar akurat dengan manpro.id/product/. Tidak ada lagi kejutan margin di akhir proyek. Mulai di manpro.id/product/.