Panduan Menyusun RAB Proyek Konstruksi yang Akurat: Dari Estimasi hingga Kontrak

Rencana Anggaran Biaya yang akurat adalah perbedaan antara proyek yang menguntungkan dan proyek yang merugi. Namun menyusun RAB yang benar-benar mencerminkan realitas biaya konstruksi adalah keahlian yang membutuhkan metodologi yang tepat, data yang up-to-date, dan alat yang mendukung. Artikel ini membahas cara melakukannya dengan benar.

Mengapa RAB yang Buruk Sangat Berbahaya untuk Perusahaan Konstruksi Menengah

Perusahaan konstruksi menengah berada di posisi yang paling rentan terhadap kesalahan RAB. Mereka tidak memiliki cadangan modal sebesar perusahaan besar untuk menyerap cost overrun, namun tetap harus bersaing dalam tender yang ketat. Margin tipis yang menjadi standar industri berarti bahwa kesalahan estimasi sebesar 5% saja sudah bisa mengubah proyek dari menguntungkan menjadi rugi.

Lebih jauh, RAB yang buruk tidak hanya merugikan satu proyek—ia merusak reputasi perusahaan. Kontraktor yang terus-menerus mengalami cost overrun atau meminta tambahan biaya di luar yang disepakati akan kehilangan kepercayaan klien dan peluang kontrak di masa depan.

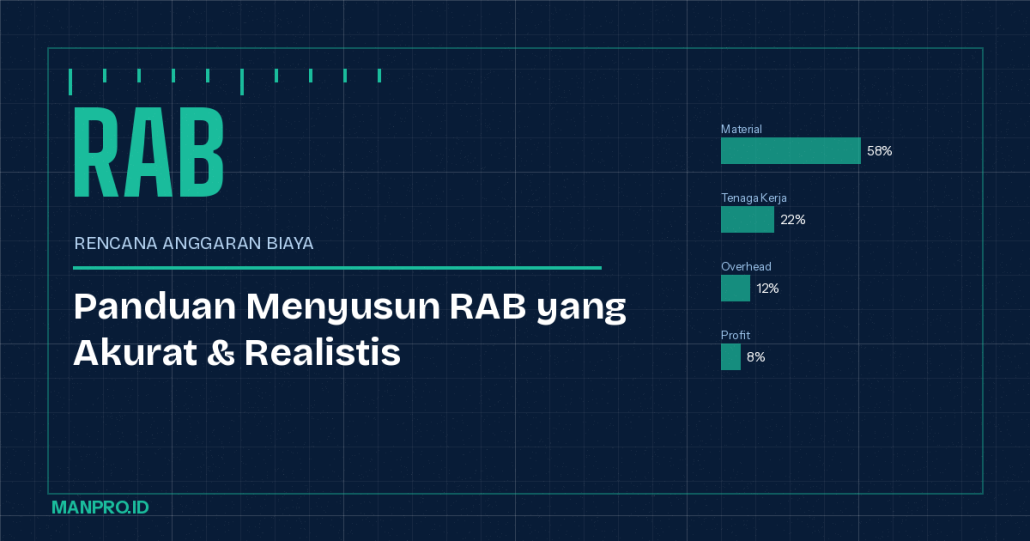

Anatomi RAB yang Komprehensif

RAB yang lengkap untuk proyek konstruksi menengah mencakup komponen-komponen berikut:

A. Biaya Langsung (Direct Costs)

Biaya Material: Volume setiap item material dikalikan harga satuan terkini. Harga harus berdasarkan survei pasar terbaru, bukan dari RAB proyek lama. Pertimbangkan waste factor yang realistis (bukan yang optimis).

Biaya Tenaga Kerja: Upah per-unit pekerjaan (biaya borongan) atau upah harian dikalikan estimasi produktivitas. Selalu tambahkan biaya BPJS Ketenagakerjaan dan Kesehatan sesuai regulasi.

Biaya Alat dan Peralatan: Biaya sewa atau amortisasi alat, bahan bakar, operator, dan perawatan. Jangan lupa biaya mobilisasi dan demobilisasi alat berat ke lokasi proyek.

Biaya Subkontraktor: Nilai kontrak subkontraktor ditambah biaya koordinasi dan pengawasan yang menjadi tanggung jawab kontraktor utama.

B. Biaya Tidak Langsung (Indirect Costs / Overhead)

Overhead adalah komponen yang paling sering diremehkan dalam RAB perusahaan menengah. Overhead yang tidak diperhitungkan dengan benar langsung memotong margin keuntungan.

- Biaya staf manajemen proyek (PM, site manager, surveyor, admin)

- Sewa kantor direksi proyek dan fasilitasnya

- Utilitas: listrik, air, internet di site

- Transportasi dan akomodasi tim proyek

- Biaya pengujian dan quality control

- Asuransi proyek: CAR (Contractor All Risk) dan liability

- Biaya perizinan dan administrasi

C. Contingency

Contingency adalah anggaran cadangan untuk ketidakpastian yang tidak bisa diprediksi secara spesifik. Besaran contingency yang tepat sangat bergantung pada kompleksitas dan risiko proyek:

- Proyek standar dengan desain yang sudah final: 5-7%

- Proyek dengan elemen tidak pasti (kondisi tanah, desain belum final): 10-15%

- Proyek di lokasi terpencil atau kondisi lingkungan yang tidak biasa: 15-20%

💡 Jangan kurangi contingency untuk memenangkan tender. Contingency yang dihilangkan bukan penghematan—ia adalah risiko yang dipindahkan dari penawaran ke laporan laba rugi Anda.

D. Keuntungan (Profit Margin)

Profit margin dalam industri konstruksi Indonesia umumnya berkisar 8-15%, tergantung kompleksitas proyek, kondisi pasar, dan posisi kompetitif perusahaan. Margin yang terlalu rendah untuk memenangkan tender tanpa efisiensi operasional yang nyata adalah resep kerugian.

Metodologi Estimasi yang Akurat

1. Hitung Volume dari Gambar Teknis (Quantity Takeoff)

Quantity takeoff adalah proses menghitung volume setiap item pekerjaan secara teliti dari gambar teknis. Ini adalah langkah yang paling kritis dan paling memakan waktu dalam penyusunan RAB. Kesalahan di sini langsung berdampak pada akurasi seluruh anggaran.

Gunakan software quantity takeoff jika tersedia, atau lakukan secara manual dengan cross-check oleh dua orang yang berbeda. Untuk proyek di atas Rp 10 miliar, biaya investasi untuk quantity takeoff yang akurat sangat worth it.

2. Gunakan Analisis Harga Satuan Pekerjaan (AHSP)

AHSP adalah breakdown rinci biaya untuk menyelesaikan satu satuan unit pekerjaan tertentu (misalnya: Rp X per m3 beton K-300 termasuk material, upah, dan alat). Kementerian PUPR menerbitkan AHSP standar yang bisa dijadikan referensi, namun AHSP yang paling akurat adalah yang dikembangkan sendiri berdasarkan data historis proyek perusahaan Anda.

3. Validasi dengan Data Historis

Bandingkan estimasi Anda dengan biaya aktual dari proyek-proyek serupa yang sudah selesai. Jika konsisten ada deviasi antara estimasi dan aktual untuk item tertentu, itu adalah sinyal bahwa metodologi estimasi untuk item tersebut perlu diperbaiki.

Inilah mengapa mendokumentasikan biaya aktual per item dari setiap proyek yang selesai adalah investasi yang sangat berharga—ia membangun database yang meningkatkan akurasi estimasi setiap proyek berikutnya.

RAB Digital dengan Manpro.id

Manpro.id memungkinkan Anda menyusun dan mengelola RAB secara digital, menghubungkannya langsung dengan jadwal proyek dan laporan biaya aktual. Setiap pengeluaran yang diinput ke sistem otomatis dibandingkan dengan anggaran yang bersangkutan, dan sistem memberikan peringatan ketika ada item yang mendekati atau melampaui anggaran.

Database harga satuan pekerjaan yang tersentralisasi dalam platform memudahkan estimasi proyek baru dengan referensi harga yang sudah tervalidasi dari proyek-proyek sebelumnya.

Baca article lainnya mengenai Cost Control:

Tingkatkan akurasi RAB dan kendalikan biaya proyek Anda dengan Manpro.id. Platform manajemen keuangan proyek konstruksi yang dirancang untuk perusahaan menengah Indonesia. Hubungi Tim Manpro.id